Lebensversicherung: Vorsicht! Versteckte Kosten drücken Ertrag

27-11-2017, 06:00

Am Ende kann der Kunden nur noch staunen: Nach 30 Jahren Einzahlung in eine Lebensversicherung mit einer berechneten Nettorendite von 2,5 Prozent hat er einen Ertrag, der nicht einmal die jährliche Inflation abdeckt. Wie kann das sein?

"Es liegt an den versteckten Kosten, die die Versicherer meist nicht angeben", sagt Wolfgang Staudinger, Chef des Softwareunternehmens fynup bei einem Journalistengespräch der Standard Life-Lebensversichernug. Diese Kosten drücken die angepeilte Rendite. Staudinger, selbst erfahrener Makler, will den Kunden zu helfen, diese Kosten transparent zu machen. fynup hat eine Software entwickelt, die alle Kosten in individuellen Versicherungsverträgen aufspürt und so eine wirkliche Netto-Rendite errechnet. Hierfür benötigen seine Programmierer bis zu zwei Tage pro Vertrag. Die Ergebnisse sind überraschend.

Beispiel klassische Lebensversicherung: Wer 30 Jahre lang 100 Euro pro Monat einzahlt und von einer von der Versicherung angegebenen Nettorendite von 2,5 Prozent ausgeht, hat am Ende laut fynup im besten Fall 46.596 Euro an Auszahlung zu erwarten. Dieser beste Fall ist jenes der untersuchten Versicherungsangebote, das die niedrigsten Kosten ausweist. Dies ergibt eine Nettorendite von 1,63 Prozent pro Jahr. Zur Deckung einer Inflation von zwei Prozent im Jahr hätte der Kunde 49.209 Euro an Auszahlung benötigt.

Dass die Kosten von Lebensversicherungen derzeit ins Blickfeld der Kunden kommen, ist für Staudinger keine Überraschung. "Wenn die Zinsen derart niedrig sind, dass mit Veranlagungen wenig zu gewinnen ist, zählt bei der Produktauswahl vor allem das Kostenargument", ist er überzeugt.

Neue Offenheit

Die heimischen Versicherer dagegen sind überzeugt, den Kunden ausreichend Einblick in die Kosten zu bieten. Seit Anfang 2016 sind sie nämlich gesetzlich dazu verpflichtet, detailliert über die Kostenstruktur zu informieren. Das erfasst eine Aufstellung der eingezahlten Prämien minus Kosten, Risikoanteil und Steuern. Und diese Aufstellung bekomme jeder Kunden, betonen die Versicherer.

Leider sei diese Information meist nicht die ganze Wahrheit, gibt Staudinger zu bedenken. Vor allem die Kosten der Veranlagung würden nicht eingerechnet. Diese aber machten am Ende den großen Unterschied zwischen angepeilter und tatsächlicher Nettorendite aus,

Ist die Lebensversicherung also keine Anlage-Alternative mehr? "Doch", sagt Staudinger, "eine sehr gute sogar". Aber nur, wenn der Kunde einiges beachte: Erstens sollte der Kunde fondsgebundene Produkte wählen. Sie brächten höhere Erträge als klassische Lebens-Polizzen; zweitens sollte das kostengünstigste Produkt gekauft werden und drittens – das gilt für alle Lebensversicherungen – ist der Steuervorteil gegenüber Wertpapierveranlagungen enorm.

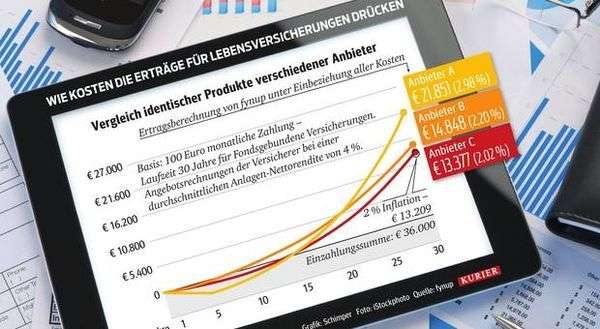

Obige Grafik zeigt den Ertrags-Verlauf fondsgebundener Produkte heimischer Anbieter. Zwar ist auch hier die von den Versicherern angegebene Nettorendite mit vier Prozent deutlich höher als jene nach Kosen, die fynup errechnet hat. Allerdings kann der Kunde mit allen drei Produkten zumindest die Inflation schlagen.